《嚟緊炒D乜》中國建築興業受惠行業增長帶光伏概念 具投資價值

中國建築興業(00830)為國際領先幕牆工程公司,於全球玻璃幕牆行業規模實力位居前三,筆者認為公司價值遭市場低估,且增長能見度高,具投資價值。

(中國建築興業網頁截圖)

市場集中度低增長空間廣闊 大灣區可成未來業務突破口

內地幕牆市場增長空間廣闊,發展潛力巨大。內地幕牆行業市場龍頭集中度較低,未來加速行業整合。根據中國建築裝飾協會去年的資料,內地市場最大幕牆公司江河集團2020年幕牆業務營收77.6億元人民幣,僅佔市場約1.6%份額。隨客戶提高對企業技術、管理等實力要求,可見將來高端幕牆市場將被大企業主力承攬,料未來汰弱留強,加速行業集中度提升。

雖然目前公司約九成業務均處於港澳地區,但有鑑於內地市場之闊,且集中度低,加上背靠內地國企母公司,料將迅速擴展內地市場這片紅海,會更容易得到新訂單。以筆者估計再綜合網上數據,粵港澳大灣區可成公司未來業務的突破口,因為未來5年,料粵港澳大灣區內300米超高層建築項目將有逾20個,價值總規模逾150億元人民幣,可提供穩健的高端幕牆訂單來源。此外,去年內地高端幕牆市場空間約為500億元人民幣,公司坐擁的經驗、品牌、技術將為公司業績持續高速增長提供堅實動力。

大股東為全球最大建築企業 項目經驗豐富具品牌優勢

何以對公司未來增加市場佔有率頗有信心?筆者認為公司有兩大優勢。

首先,公司大股東中國建築集團為全球最大的建築企業之一,去年營業收入達到萬億級別。公司是中國最大的建築房地產綜合企業及最大的房屋建築承包商,長期佔據中國國際工程承包業務首位。再者,筆者認為公司將會受惠大灣區、北部都會區、公屋計劃等催化劑推動業績。第二個優勢為項目經驗豐富,凸顯品牌優勢。公司擁有逾890個高端項目經驗,在全球有較高知名度。公司幕牆項目種類繁多,涵蓋超高層建築、大型公共建築、商業大廈、高端酒店、高檔住宅、蘋果店等系列建築。通過各類豐富的專案建設,於全球行內聞名遐邇,是公司的競爭力之一。

夥拍龍焱邁入幕牆BIPV領域 具炒作新能源概念潛力

公司近期亦進入BIPV領域。BIPV意思為建築整合太陽能,是使用太陽能光伏材料取代傳統建築材料的一種應用方式,使建築物本身成為一個大的能量來源,而不必用外加方式加裝太陽能板。近期公司夥拍龍焱科技邁入幕牆BIPV領域,而龍焱科技為碲化鎘光伏玻璃龍頭,全球多地用其產品,於北京冬奧會場館、倫敦金絲雀碼頭公交站等多種公共建築亦有其作品蹤跡。

此業務值得憧憬,全球各國均要達到碳中和目標,光伏幕牆必然為幕牆領域未來重點發展的方向之一。根據內地券商報告的估計,今年6月國家能源局下發《報送整縣屋頂分散式光伏開發試點通知》,推測全國將有接近700個縣參與建設,為分散式光伏快速發展定調。

基建股料續為資金避難所 目前估值遭市場低估

綜合而言,筆者料估值偏低基建股依然有炒作價值,因為目前高估值於港股市場就等同「罪人」,有何風吹草動隨時繼續捱沽。另外,科技行業監管持續,未來數據稅或會在中國出現,加上美國證券交易委員會(SEC)通過修正案,確定實施《外國公司責任法》(HFCAA)的規則,不利科網股,自然難吸引主力資金目前大手掃貨,資金就要尋找避難所,基建股自然為避風塘之一。

估值方面,根據過去5年數據,公司過去5年平均市盈率約為15倍;根據彭博數據綜合預測,料2021年全年按年多賺逾40%,2022年亦料有逾三成按年增長,目前預測市盈率約10倍;以及內地A股相關公司股份的平均預測市盈率約11倍,筆者認為公司目前估值遭市場低估,予其約15倍預測市盈率。大家可於約1.6元收集,目標價約為2.1元,惟連續兩日收穿1.5元止蝕。

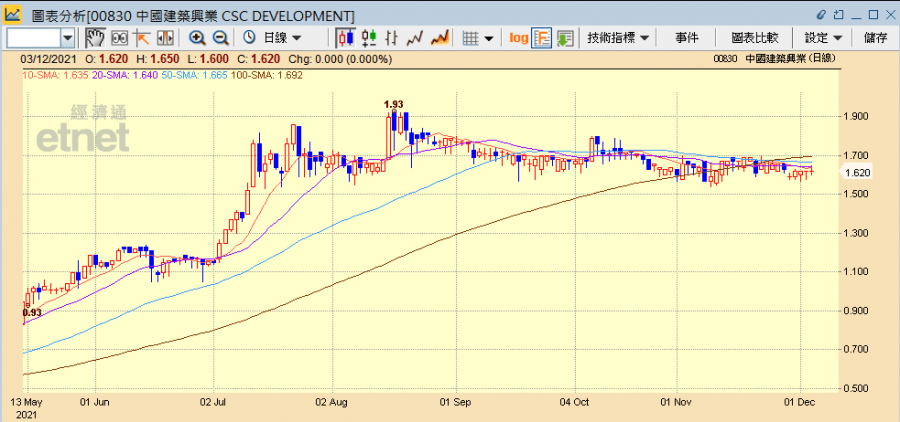

中國建築興業今日(3日)無起跌收報1.62元。(經濟通HV2系統截圖)

撰文:經濟通通訊社特約分析師股殊