美股一月效應勢反彈?

去年12月美股懸崖式下瀉,新一年新景象,不少投資者都盼望股市來個「一月效應」,為2019年帶來好開始。翻查歷史數據,美股的確在1月份一般都表現較佳,加上近期利好因素實在不少,包括中美於貿易戰上收窄分歧,聯儲局加息的步伐減慢,種種因素為股市「炒上去」提供了藉口,大摩就反指雖美股熊市已完,但亦未是時候撈底。

12月的美股似坐「過山車」,日日都大升大跌,持倉的投資者可謂「有得震無得瞓」。1月開局以來,尚算順風順水,截至上周四(10日),標普500指數由12月聖誕平安夜的低位,足足反彈10%。市場盼望1月升勢能夠延續。而歷史數據亦告之,受惠投資者重新買入股票作出部署,1月份表現通常不俗,市場俗稱為「一月效應」(Janauary Effect)。特別今年是美國總統大選前一年(即是總統任期的第3年),表現通常會較佳。

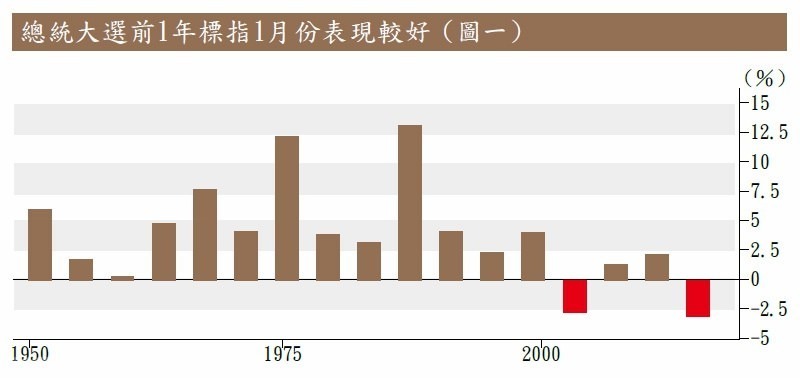

據CFRA Research的統計,自1946年以來,標普500指數於1月份收市「有得升」的機率為62%,而總統大選前一年的1月份,上升機率更達89%。Dow Jones Market Data更加顯示,自1950年以來,大選前一年的1月標普500指數平均升幅有3.9%,當中1987年表現最好,升增達13%,惟美國總統特朗普(Donald Trump)當選的前一年,即是2015年的1月,標普500指數要跌3%。(見圖一)分析認為,在總統選舉前,大多會推出新的施政及減稅等計劃來振興經濟,對股市好有利。

今年開局是10年表現最好,標普500指數累升超過3%。花旗分析員Tobias Levkovich更大膽引用「一月晴雨表」(Janauary Barometer)效應,相信首五日的市況走勢主宰整個1月,甚至全年。他指莫論聯儲局政策可能轉鴿,美國現時未有即時陷入衰退的風險、貿易戰又不再鬧得如火如荼,這兩大因素都足以支持美股持續上揚。

達貿易協議托美股

事實上,陷入僵局的貿易戰亦有破冰的跡象。上周二(8日)彭博引述消息人士指,美國總統特朗普對股市近期的波動,感到相當懊惱!因此他希望加快與中方達成貿易的協議,穩定金融市場。

為達成更多共識,在北京的中美雙方代表會談延長至上周三(9日),「侵侵」更「放風」表示進度非常理想。《華爾街日報》亦指,雙方於商品及服務上的分歧收窄,中國願購買更多美國商品,同時擴大服務業的准入門檻。貿易戰緩和的消息刺激美股三大指數於周二齊升1%收市。

除了糾纏多時的貿易談判略見曙光外,聯儲局拖慢加息的步伐亦為升市推波助瀾。最新的利率期貨顯示3月加息機會低至4%,最有可能加息的6月現時的機率不夠兩成,反觀更多人相信央行會重啟寬鬆的政策,賭明年1月減息的,利率期貨顯示有20%。

年內減息機會增加

無他,聯儲局周中公布的12月議息會議紀錄指,有局內委員直言,對前景看法不夠早前清晰,包括環球經濟增長放緩,各國央行持續收水帶來負面影響,多位委員認為需要對進一步加息保持耐性。

早前達拉斯聯儲銀行行長卡普蘭(Robert Kaplan)及克里夫蘭聯儲銀行總裁梅斯特(Loretta Mester)都先後發放鴿派言論,再加上12月ISM數據的確大跌眼鏡,跌至兩年低位,確令不少市場人士認為聯儲局需要反其道而行,息口不加反減。

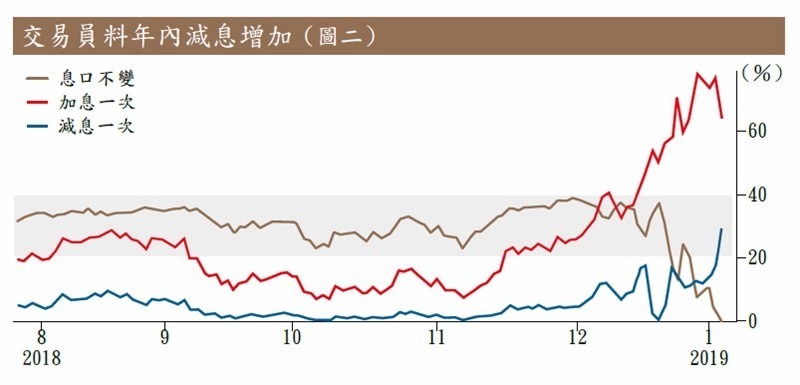

據彭博數據,交易員認為今年減息的機會,由12月時的0%,急升至近三成,認為今年加息1次的人數就驟跌。(見圖二)另一項的指標,六個季度及三個月美債遠期收益率息差(Near-Term Forward Yield Spread)早前跌至負數,是2008年以來的首次。息差轉負更反映債市交易員認為未來幾季,聯儲局需重新行寬鬆的政策來應付未來經濟衰退。

大行美股看法分歧

央行減慢收緊,似乎為股市打了枝強心針。美國銀行及花旗都呼籲投資者趁低入市。花旗銀行策略Robert Buckland 及Jonathan Stubbs估計美股今年的目標2850點,潛在回報達14%。

摩根大通銀行執行長戴蒙(Jamie Dimon)周二接受霍士財經網訪問時指,市場充斥太多雜訊,股市過度反應,他堅信美國經濟不會出現衰退,反指消費力受工資增長及就業市場所支持,料經濟將不俗,美股有機會出現逆轉。

資本集團投資總監安迪普登對後市有信心,中美貿易戰放緩將成後市的催化劑,料美股將再創新高,現時是撈底的好時機。

但睇淡後市的亦不無道理,就連科技屆的天之驕子—─蘋果(Apple)亦罕有地下調第一財季的營業收入預測,就顯示美國企業的盈利前景有可能「凍過水」。未來兩周,美國企業將陸續派發成績表。研究機構FactSet已下調標普500指數的公司上季盈利增長預測,由早前預計的16%增長,跌至11%,全年的盈利增長預測亦由10%,下調至7.4%。

企業盈利前景令人憂慮。去年曾多次準確預測市況走勢的摩根士丹利首席美股策略師威爾森(Mike Wilson)接受CNBC訪問時指,相信市場仍會繼續下調企業盈利預測,他重申蘋果下調營收及疲弱的製造業數據並不是個別事件,反是新一輪壞消息的開展。他強調聯儲局只是出口術,發放鴿派的言輪,沒有實質停止收水,投資者不宜過早撈底。雖然他對市況沒有早前那麼悲觀,但仍認為標普500指數於2600至2650點阻力很大。若看資金流,像威爾森一樣睇淡美股的投資者亦不少。一月第1周,流入Proshares 標普500指數淡倉的ETF激增至3.8億美元,是2010年以來規模最大。而EPFR 的資金流亦顯示,美股今年首周仍錄得淨流出,是連續第5周,是2016年首季以來最長。

1月效應及1月晴雨表之分?

由於1月效應及一月晴雨表性質近似,市場經常混作一談,但其實兩者分別頗大。

1月效應是1942年由美國投資銀行家Sidney B. Wachte發現的,意思是每年12月一般都會跌市,其後1月股市才上揚,且細價股表現往往優於大市,當中受美國稅務、粉飾櫥窗、員工花紅及假期因素影響。由於美國資本增值稅制度,若股票出現虧蝕後,投資者可從中獲得扣減增值稅。於是大多投資者會趕於12月尾沽出蝕錢的股票,從而減少繳稅金額,到1月才重新買入股票;另外就是粉飾櫥窗活動,基金為了博取更高的回報,於12月會沽出手頭的藍籌股,換馬至較高風險的二、三線股份,以博取短期的報酬,但年結過去,基金又會重新買入藍籌股,換馬的行動都支撐大市向上。

一月晴雨表是源於《投資者年鑑》(The Stock Trader's Almanac),意思是指1月股市的升跌幅將主宰全年的命運,換句話說,1月升市,全年將升市;反之亦然。自1950年到2018年的68年間,58年都符合這個效應,準繩度高達85%。但去年就失準,1月升幅達5%,全年埋單就跌6%。

道指之狗(Dogs of the Dow)可信嗎?

這個選股理論是由美國著名基金經理Michael O’Higgins於1991年,在其著作《跑贏道瓊斯指數》(Beating the Dow)中提出的。簡單來說,是於年尾收盤後,在道指30(Dow 30)選出10隻最高股息股份,在新一年買入,持倉一年而賺取回報。投資者除了獲取高股息外,且由於其股價已跌至較低的水平,因此相信在大市反彈時,這些相對低殘的股份會先行反彈。以2018年為例,去年有8隻道指之狗成功跑贏大市,平均增幅達1%,比道指跌近6%,表現更加超卓。

而今年的道指之狗行業分布比較平均,包括能源、科技、消費及電訊股都有。當中周息率達5.5厘的IBM排首位,其次是埃克森美孚及Verizon(見表)。

轉載自《iMONEY智富雜誌》