政策放行 神威藥業發威

近日大市在28000點附近雖然略見反彈,但力度有限,貿易戰的影響仍然困擾市場氣氛,較少受其影響的藥業股屬避險選擇,除了大型藥股外,神威藥業(02877)潛力亦不容小覤。

要投資醫藥股,首先要分清企業是做上游的研發或製藥,還是下游的銷售。暫時來看,中央對藥業的政策,是壓制高藥價的同時對自主研發的醫藥保留定價空間,換言之上游藥企的政策風險較低。

重點:

•過去定價不高,收入錄倒退,然而多間大行預期今年谷底反彈

•多項產品獲列入醫保目錄,有助打入三四線地區

•重組銷售團隊,加快推廣中醫配方顆粒產品

定價有望再度提高

內地上游藥企各有不同所長,神威藥業主攻中藥相關的業務,包括中藥注射液、軟膠囊及中藥顆粒,以銷量計為內地最大中藥注射液生產商, 軟膠囊及中藥顆粒的產能則同樣名列前茅。

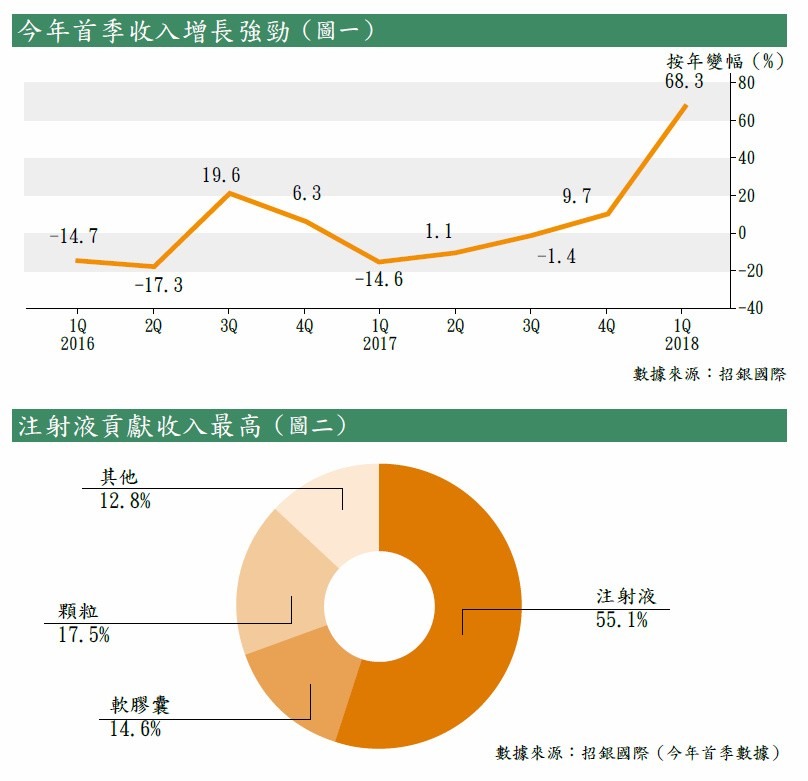

過去,集團產品為擴大客戶群,定價相當保守,是自2015年開始連續3年收入倒退的原因之一。然而,在去年盈利錄得近23%按年跌幅後,多間大行反而認為神威藥業已走出低谷。集團今年首季亦不負眾望,收入按年增速近七成(見圖一),其中星展唯高達在低基數效應及經營環境改善下,預計集團今年盈利將反彈近48%,明年增速亦有望維持約一成。

星展唯高達特別指出,由於旗下產品質素獲認可,集團有5項產品價格,於全國5至7個省去年錄得近一成升幅,此外集團亦有14項產品入選2017年醫保目錄,將有助集團擴大在負擔能力較低的三四線地區的銷售。因應當地業務發展,集團於去年把銷售團隊人數由2016年約1,000人增加至2017年近3,000人。

值得留意中國正在推出的分級診療制度,其中一大重點是病人分流,現時分級診療已於中國近七成地區開始試點,以北京為例,改革開始後,三甲醫院門診人數按年減少近11.9%,一甲醫院及基層醫療衛生機構人數則上升16.1%。「草根」醫療重要性逐步增加,而集團亦意識到該市場的重要性。隨著醫保目錄對集團產品開放,以及城鄉醫保目錄整合,有助集團產品擴大覆蓋面。

重組銷售料見成效

展望今年,集團產品價格上升空間仍然較大。中國愈來愈多省份採用較低價格的藥品名單,對集團有利,因為集團產品價格較政府指定的價格頂部仍有一段距離,甚至有向上空間。

與此同時,愈來愈省政府改變過去招標價低者得的做法,反而採取定價範圍,同時把產品質素同樣列入考慮之內。集團今年首季佔收入逾55.1%的注射液(見圖二)獲國務院認可,自然能以較高的定價投標。集團產品出廠價於今年首季按季升4%至32%不等。

今年首季清開靈注射液產品受惠於流感盛行,銷售額按年增近110%。不過大華繼顯認為,舒血寧注射液及參麥注射液的銷售增長同樣具備潛力,皆因集團於去年第四季開始改革銷售渠道,由公司自行營運銷售團隊,該行預計重組於今年第三季完成後,舒血寧注射液及參麥注射液將成為集團的增長動力。

顆粒產品增長加快

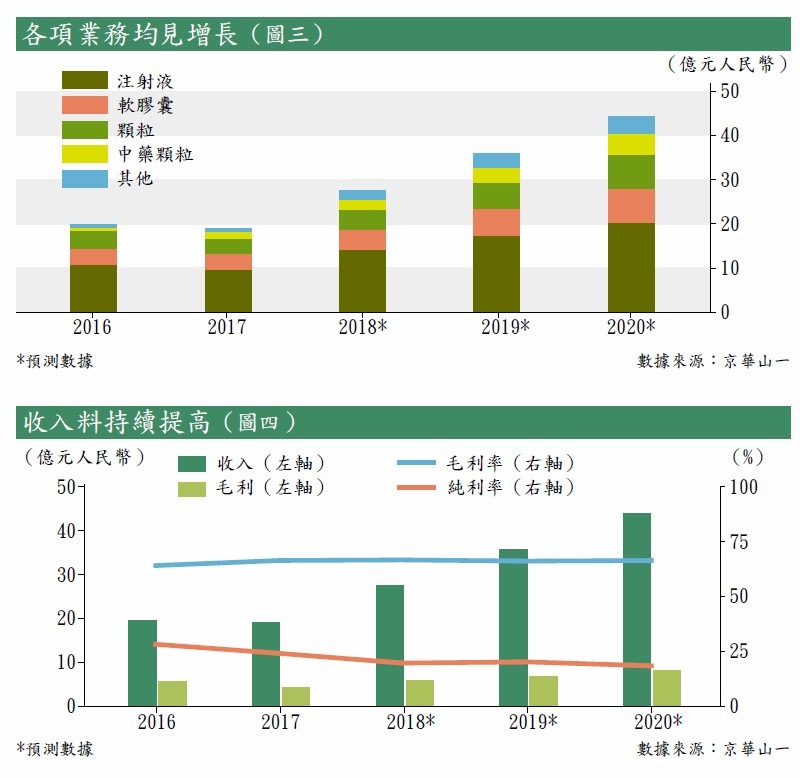

根據京華山一的預測,集團未來兩年各項產品都有所增長,增長動力相當平均(見圖三)。不過,大家可以特別留意集團的中醫配方顆粒產品,自2014年在河北省開始銷售後,銷售金額持續增長。考慮到中醫配方顆粒覆蓋的醫院由2016年的40間增加至去年的80間,且公立醫院在中醫配方顆粒有較高的加價空間,以及今年開始該產品進軍四川市場,星展唯高達預期,2017年至2020年,中醫配方顆粒的銷售複合年均增長率將達到38%。

京華山一預測集團收入未來幾年將明顯向上,毛利率亦維持穩定水平(見圖四)。公司每個月都會公開產品銷售數據,大家可以密切留意其銷售表現,同時,除了關注今年中期業績外,管理層若公布新的發展計劃,同樣是短期刺激股價的催化劑。

集團在過去10年均錄得淨現金,加上自由現金流長期為正數,不單有較多資金用作擴充業務,且管理層提及有意把派息比率提高至75%,防守性相當不錯。不妨於突破通道頂約14.2元買入,目標看17.68元,對應今年預測市盈率約17倍,遠低於行內平均25倍,若跌穿13元止蝕。

轉載自《iMONEY智富雜誌》