【食息攻略-長者篇】政府年金 逆按揭 做定期 點揀最著數?

繼續一連兩天的收息策略專題。人口老化這個全球性的問題,為現今世代各國政府所關注。在本港,面對人口老化,政府要為退休長者的生活和醫療問題籌劃。為了減輕將來日益龐大的社會福利開支負擔,近年政府已相繼推出一些退休理財計劃,繼銀色債券(銀債)、逆按揭(又名「安老按揭」)之後,現在更推出「香港年金計劃」,退休人士可透過這些產品,應付晚年生計。

自從政府的香港年金計劃正式面世,吸引了不少長者查詢。與市面上的延期年金產品不同,65歲以上長者可在作一次繳付保費後,於短時間內便開始獲得派發年金。反觀市面上大部分保險商提供的延期年金,需先供款一段時間,然後才可獲得派發,後者比較適合年紀較輕、仍有穩定收入的人士。

專家建議長者可將積蓄分三份,部分投保年金,部分做定期或人民幣存款以收取利息,並保留現金作醫療費用 (Kenji攝)

即期年金為夾心長者提供更多保障

政府年金計劃另一個吸引之處,是購買年金金額不會被納入長者生活津貼(俗稱「長生津」)資產計算,除非受惠人退出年金計劃或部分退保,有關的退保金額(如有)才會被計算為該長者的資產。這讓公共年金為夾心階層的長者提供更多保障。

目前普通長者生活津貼每月2600元,單身資產限額33.4萬,入息每月不逾7820元;夫婦資產限額50.6萬,入息每月不逾12770元。高額長者生活津貼每月3485元,65歲以上長者,單身資產限額14.6萬元,夫婦資產限額22.1萬元,每月入息限額與普通長者生活津貼相同。

勞福局局長羅致光在其網誌,談及長者生活津貼及公共年金的配合時舉出以下的例子:如一位在退休時有60萬元的65歲的男士,其資產已超過長者生活津貼的限額,但如將其中的50萬元加入政府年金,每月可領取約2900元年金;手上只餘下的10萬元,則會符合資格領取今年6月1日起實施、每月3485元的高額長者生活津貼。換言之,他在兩項安排下每月共可獲6385元。

不過要留意,年金計劃下每月發放的年金仍會被計算為長者生活津貼計劃下的每月入息,如長者本身仍有工作或領長俸,便需小心提防新的「入息」或會令其月入超出申領資格。

年金對沖長壽風險 專家:不能以回報來衡量

理財專家普遍呼籲長者盡早參加年金計劃,因可享盡終身受保的好處。他們認為,不應以通脹和回報率去衡量公共年金,須著眼於對沖長壽的風險上。

香港財務策劃師學會主席龐寶林對《環富通基金頻道》表示,本港人口正在不斷地老化,每年約有16萬人步入65歲,老人退休保障的問題是需要政府去解決。同時,基於本港醫療發達,令港人的壽命之長冠全球。政府推年金計劃以「對沖」港人長壽的風險是恰當的,因為年金可讓長者可獲得終身穩定收入的保障。他認為,愈早投保公共年金便愈著數。

另一個更重要,長者要參加政府年金計劃的原因,是避免老來被騙。坊間不時有長者因各項原因而被人騙去積蓄,又或年長患上腦退化症等,都令他們難以自行處理財產,若投保了年金,他們便能於安全可靠的情況下每月收取定額收入。

李錦表示,政府年金為即期年金計劃,適合對投資沒有認識且擁有閒置資金的長者 (Kenji攝)

適合對投資沒有認識 且擁有閒置資金的長者

青少年理財導師李錦亦贊成政府推出公共年金計劃,他對《環富通基金頻道》表示,此計劃適合對投資沒有認識且擁有閒置資金的長者。65歲長者參與公共年金計劃,可即供即取,比市面上供了一段時間才可獲得分派的產品為優勝。他建議年滿65歲的合資格長者應盡快買入年金,因購買年金比在銀行生息為佳。以65歲男性計,購100萬元年金,每月可收取5800元派發,比約1%定存息率為高。

但他提醒道,參與年金計劃的長者,不應將所有儲蓄全部投入買年金,需要預留一些現金作為醫療或不時之需。

龐寶林:投保年金比逆按揭更為著數

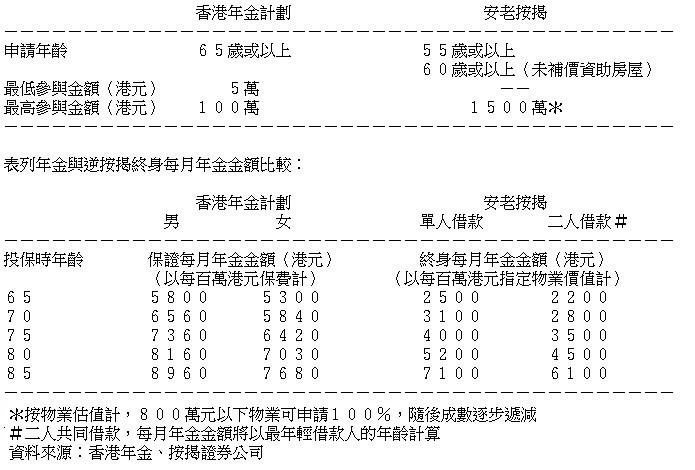

那麼沒太多積蓄,但有物業的長者又如何應付晚年呢?龐寶林說,政府近年推出的逆按揭計劃,其實亦與年金計劃類同。香港年金計劃的投保人付出最高100萬元,取得每月派發5000多元穩定收入,直至終老;而安老按揭則是貸款人將物業按予按揭證券公司,每月收取貸款額至終老。不過,若以同一數目100萬元的物業市值比較,65歲申請人只約可每月收取2000多元,相比之下,投保年金看來更為著數(見附表)。如此一來,豈不是沽樓買年金更好?

當然,讀者不可忽略一個重點:安老按揭下申請人仍可居於原有物業,安享晚年;但如把單位沽出換取年金,便要放棄物業,雖然租樓免卻大維修、管理費等開支,但租樓開支難免年年增加,小數怕長計!

部分積蓄投保年金 部分做定期或人民幣存款

儘管很多人認為投保年金會蝕給通脹,龐寶林認為,將來是出現通脹還是通縮尚是未知之數,因美國總統特朗普發動的貿易戰料將窒礙經濟。

龐寶林建議長者可將積蓄分三部分,部分積蓄投保年金,部分做定期或人民幣存款以收取利息,並保留部分現金作醫療費用等。

據悉,若政府首次推出的年金計劃受到歡迎,政府未來將會加推,或更會考慮為約55歲至65歲的人士提供延期年金計劃,並附設扣稅優惠。

李錦:長者應考慮分散資金於年金 通脹掛勾債券和銀債

有些人認為買年金的回報低,認為買股票會好些,但李錦警告,有些股票跌了是不會回升的,存在的風險很高。長者應考慮分散資金於年金、通脹掛勾債券和銀債。年金屬於長線保本工具、債券和銀債則只屬於中短線的。

他又指,市面上很多投資陷阱,一旦給別有用心的金融從業員游說了做投資,長者很容易上檔。他就曾親眼見到有公務員的數百萬元積蓄因投資失誤而損失了一半。

李錦表示,很多人認為年金的回報會追不上通脹,但是,未來十年通脹和利率的去向難測,故不應從這個角度去看。

表列香港年金計劃與逆按揭終身每月年金金額比較

撰文:伍賜好 編輯:羅駿豪