【嚟緊炒D乜】中燃氣望重上28元 聯營中裕燃氣業績料標青帶動

全國「兩會」召開以來,中國既定政策方向並無重大變化,以環保為例,中國將會持續推進污染防治,燃氣股有望繼續受惠。中國燃氣(00384)今年以來股價走勢不及新奧燃氣(02688),亦遠差聯營中裕燃氣(03633),故大有追落後可能。

中燃氣(00384)股價表現今年以來落後於同業,可能與該公司的僱員購股權將於今年4月到期有關(資料圖片)

半年銷售成本大升拖低毛利增長

中國燃氣是中國主要燃氣營運服務商,主要從事投資、建設、經營城市與鄉鎮燃氣管道基礎設施、燃氣碼頭、儲運設施和燃氣物流系統,向居民和工商業用戶輸送天然氣和液化石油氣,建設和經營壓縮天然氣或液化天然氣加氣站,開發與應用天然氣、液化石油氣相關技術。

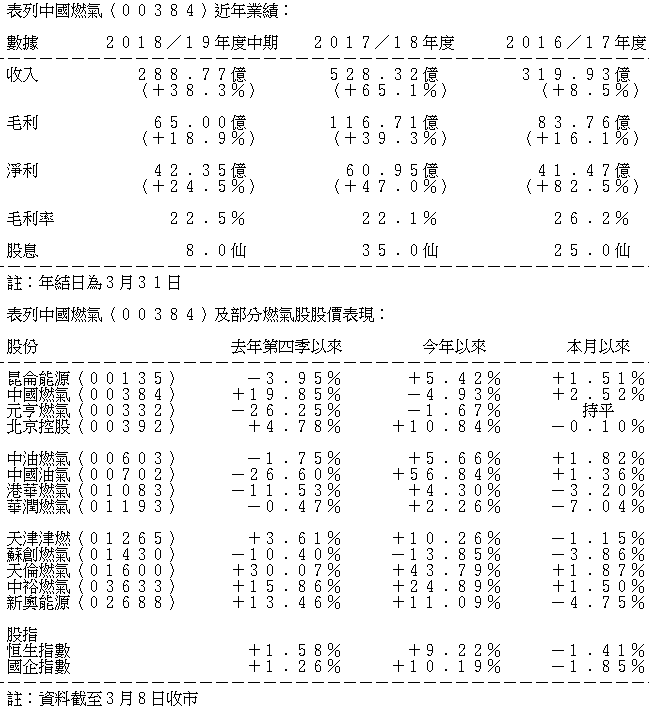

該公司主營業務為銷售天然氣和液化石油氣,以及發展增值業務。該公司截至2018年9月30日止六個月業績不俗,總收入增長38.3%至約289億元。收入來源可分為五大類:管道燃氣銷售、燃氣接駁、工程設計、建設及施工、液化石油氣銷售和增值服務。管道燃氣銷售佔總收入約41%,其次是液化石油氣銷售佔約34%。

該公司2018/19年度中期毛利增長只有18.9%報65億元,與2017/18年全年升幅逾39%明顯為低,主要是銷售成本增幅達45%所致。中期整體毛利率由去年同期的26.2%下跌至22.5%。股東應佔溢利則增長24.5%至逾42億元,持股近43%的聯營公司中裕燃氣的分部業績貢獻由6514萬元大增至1.8億元居功不少。中裕燃氣2018年6月底止中期純利增長達184%至約4.2億元。

中裕燃氣盈利貢獻料進一步增加

由於中國推廣環保能源的政策方向不變,鼓勵工商業「煤改氣」、華北鄉鎮「氣代煤」等天然氣利用政策繼續對中國燃氣有利,有助刺激燃氣銷售增長。預計中國燃氣今年底將會從俄羅斯獲得新的天然氣供應,該公司在黑龍江、吉林、遼寧一帶的市場佔有率大,應該有助該公司在當地大力發展業務,並且可以有效控制供應燃氣成本。由於城市燃氣接駁佔該公司的用戶比例只有約50%,接駁費亦較低,中央針對城市燃氣的價格管制政策對該公司的影響可能會低。

中燃氣已於去年底在中國銀行間市場完成發行總金額為人民幣13億元的2018年度第二期中期票據,集資所得用於償還現有債務,有助穩定融資成本。

該公司截至2018年9月底止六個月,新取得11個城市管道燃氣項目,新項目分布於黑龍江省和內蒙古,有助帶動收入增長。聯營公司中裕燃氣今年初積極發展業務,1月以總代價人民幣4.6億元收購兩間河南省管道燃氣公司。中裕燃氣對中國燃氣的貢獻有望進一步增加。

購股權獲行使引發股權攤薄效應

中燃氣股價表現今年以來落後於同業,可能與該公司的僱員購股權將於今年4月到期有關。投資者擔心購股權持有人行使購股權會引致股權攤薄效應,並且以較市價為低的價格套現,拖累股價下跌。該公司周五上午公布,購股權持有人按配售價每股24.85元配售月初行使購股權時購入的新股,相關股份相當於已發行股本總額約2.72%。配售價正是低於市價。

中燃氣股價於上月創出1個月的高位28.75元後,股價輾轉回落至現時的26元水平,股價目前受制於多條主要平均線。聯營公司中裕燃氣將於本月之內公布2018年底止全年業績,中裕燃氣的業績或會刺激中國燃氣的股價有所突破,重上28元的高位。

撰文:韋健士