【自願醫保】標準計劃保障不足 自願醫保外還有其他選擇?(有片)

為減輕公營醫療壓力,並鼓勵有經濟能力的市民投保,政府在4月1日起推出自願醫保計劃。各間保險公司紛紛推出可扣稅的認可產品,並配合保費折扣優惠,期望搶佔市場份額。不過,即使有政府「加持」,消費者是否就可安心投保?除政府提供的保障外,市面上會否有其他高質產品,保障額高之餘,保費又不會太高?

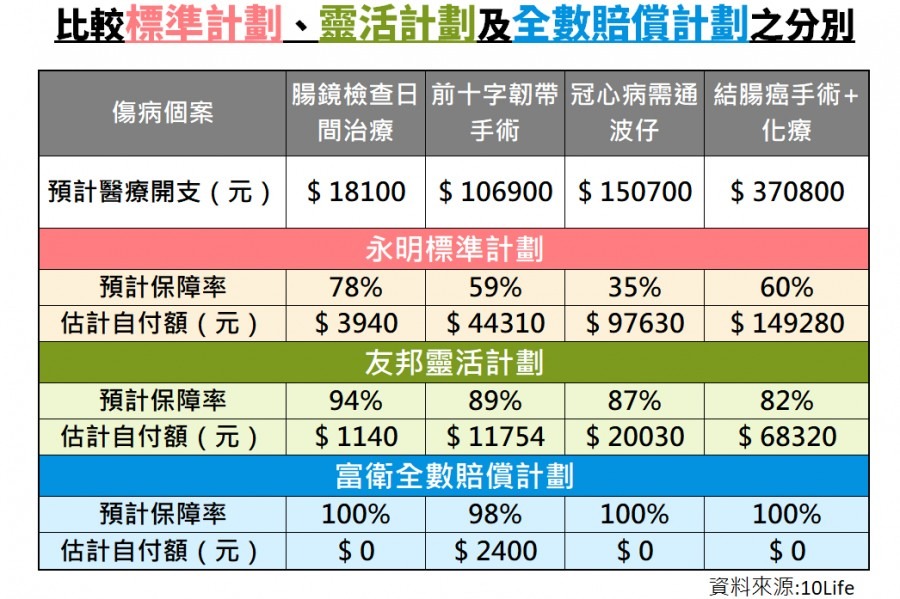

自願醫保分別有標準計劃和靈活計劃。標準計劃保費雖然較便宜,但對嚴重疾病的保障額或許不足夠。每年保障限額只有42萬元,若不幸患上癌症等大病,需要自付數十萬或以上的金額,對普羅市民而言絕不輕易。

靈活計劃提供較充分保障

保險比較平台10Life創辦人倫沛然(Dennis)在接受《經濟通通訊社》專訪時表示,若果年輕時購買了標準計劃並曾經進行索償,這是非常危險。因為到了年老時希望升級更高的醫療保障,是需要進行核保,但或會由於索償記錄而造成某些項目不獲保障。「既然市場上選擇咁多,點解唔睇清楚先?可能只係每個月花多百幾蚊保費,就可以令保障在長期都足夠使用。」

據10Life研究數據,假設通波仔手術所需費用為15萬元,標準計劃下的客戶需再自掏荷包近10萬元,靈活計劃就只需要自付多2萬元,因靈活計劃通常加設額外醫療保障賠償部分,個別醫療細項既保障額亦會提升。而市面上亦有一些非自願醫保,可提供全數賠償,保費與靈活計劃相若。(見表)

打工仔可用平價買貴Plan?

另一方面,若果打工仔本身有一份團體醫療保障,可以選擇利用「保上保」的Top-up計劃,將每年醫療保障加大至過百萬。部分醫療保險提供「墊底費」,打工仔可利用公司醫保的賠償來抵銷原本由自己支付之「墊底費」。Dennis解釋,若果公司醫保已包含了住院保障,Top-up計劃對打工仔而言可能是更好選擇,保費有機會較標準計劃低,但保障則較高。不過,若果考慮到退休後仍享有醫療保障,就以靈活計劃更適合。

倫沛然指,市民切忌只著重保費平貴,漠視保障範圍。

需考慮轉工或退休後之限制

以其中一間保險公司所提供的高端醫保作例子,每年保障限額500萬元,終身保障限額2000萬元。假設35歲人士投保,不利用「墊底費」的每年保費接近1.3萬元;若公司醫保每年賠償可達1.6萬元,以此支付「墊底費」,則每年保費可降至近6000元。但經常轉換工作的打工仔需要留意,轉工後由於公司醫保亦有機會轉換,未必可以沿用。

其實,醫療保障產品五花八門,除了自願醫保、全數賠償及Top-up計劃外,若消費者關注的是癌症相關保障,市面上亦有相關的專門產品。作為消費者,需要花時間了解、比較各項產品,根據自已希望得到的保障範圍和負擔能力來作出選擇。

始終與自身醫療開支有關,當然要貨比三家。

撰文:陳佩珊 攝影:盧嘉威