科創板第一股 中國通號獲啟航訊號

大市在區間上落,但個股或板塊只要有消息,獲炒上例子並不罕見。中國通號(03969)基本業務,料可因專項債券政策而穩步發展,加上其A股在科創板上市,有足夠因素獲資金追捧。

近日股市氣氛回暖,個別板塊只要有消息,就可以炒個不亦樂乎。當中的佼佼者自然是物管股,行業多隻相關股先後發盈喜,雅生活(03319)、永升生活服務(01995)等都急升破頂。沉輪一時的藥業股,在「帶量採購」政策較預期溫和的情況下,中生製藥(01177)和綠葉(02186)上周先後錄得單日升半成的佳績。

至於基建股,有機會成為下個受政策風轉向的受惠板塊。上周內地公布多項重磅數據,當中上半年固定資產投資按年增速為5.8%,較1至5月提高0.2個百分點,並勝市場預期。

專項債券有利基建上馬

再者,上月內地發布《關於做好地方政府專項債券發行及項目配套融資工作的通知》,提出積極財政政策,充分發揮專項債券作用,目的是支持有一定收益但難以商業化的合規融資的重大公益性項目。這專項債券,被市場視為能夠對基建產生刺激作用,令相關項目提速上馬。因此消息公布後,中鐵(00390)、中鐵建(01186)股價也一度開車。

在內地從事軌道交通控制系統工程的中國通號,料也是專項債券受惠對象之一。事實上,去年內地政府推行去槓桿,導致地方政府融資困難,不少項目都需暫緩,去年交通運輸、倉儲和郵政業的固投僅增長4.4%,第四季更按年跌7.2%。

然而,在中美貿易戰仍然陰晴不定的大環境下,推基建穩經濟成為內地最可靠的手段,下半年固定資產投資有望繼續提高。

主業務市佔率首屈一指

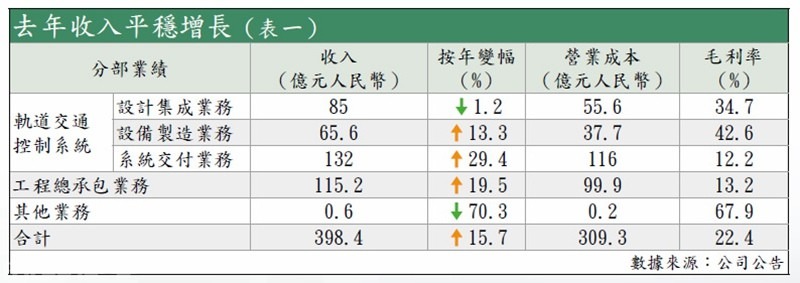

招商證券指出,截止2018年底,按內地高速鐵路控制系統集成項目累計中標里程統計,中國通號的市佔率超過60%。另外,根據招股書報告,集團期內地鐵通信訊號系統市佔率,也達到40%,兩項業心業務市佔率均為行業第一。雖然去年行業環境一般,但中國通號整體發展仍然平穩向上。去年集團收入按年升15.7%至398.4億元(人民幣。下同),純利則升8%至38億元。

各主要業務,包括設計集成、設備製造、系統交付、工程總承包,只得前者的通信及訊號工程因屬於「站後工程」,集團承攬的項目大部分在去年下半年才大規模施工,令按年收入錄得輕微下跌。至於其餘三者,都錄得平穩增長,收入按年升逾一成至三成不等(見表一)。

摩通指出,隨著內地高鐵設備開始進入更換期,將對中國通號產品產生新一輪需求。集團管理層預期,今年定單按年料升20%,收入則保持15%至20%的增長。事實上,內地高鐵網絡於2008年起進入高速發展期,事隔逾10年,估計未來5年需替換的里程可達7,000公里,涉資約110億元。

今年首季,中國通號的定單保持理想增長,累計簽訂的外部合同總額為74.8億元,按年增加16.1%。其中兩主要分類鐵路領域,及城市軌道交通領域,分別增22.5%及14.4%,足證集團的業務前景穩定。

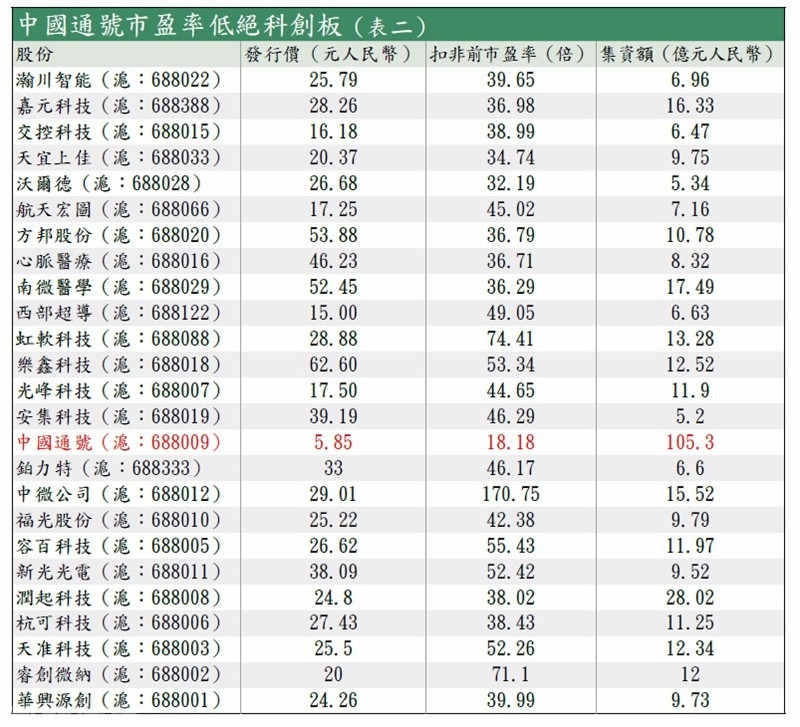

中國通號近期的另一賣點,是其在上海科創板發行A股上市。作為首批科創板上市股份,集團是當中的巨無霸,集資額逾100億元,遠多於排第二的28億元(見表二)。

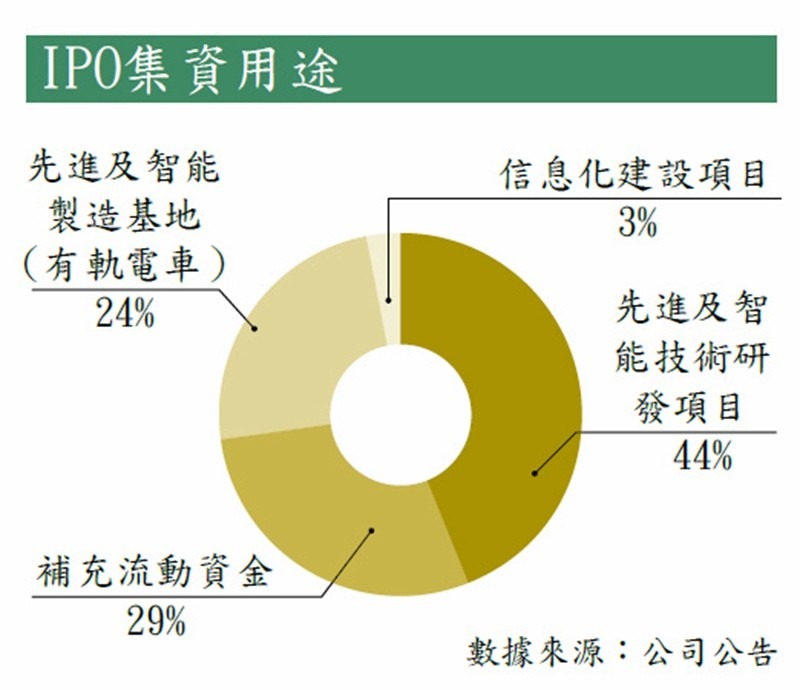

集團的主要業務為軌道交通控制系統,是次集資用途主要為先進及智能技術研發項目、補充流動資金等(見圖),去年研發費用佔收入僅得約3.5%,與大眾理解的科創類股份不同。不過,中國通號作為央企,亦是符合國家戰略的成熟企業,作為示範企業亦無不可。

可成為科創板定海神針

再者,其估值在25家科創股份中最低,扣非前市盈為18.18倍,其餘最近已達32.19倍,料成為此板定海神針。按內地國情,新板應該要有好表現壯聲威,中國通號相信可順利啟航。中國通號A股定價5.85元,H股上周五(19日)收報6.15港元,存在約8%折讓,如下周A股上市後衝高,或有機會拉升H股估值。走勢上,中國通號5月至6月築了大圓底後反彈,目前於高位整固,可於5.9港元買貨,上貨6.5港元的近年區間頂水平,失5.6港元止蝕。

轉載自《iMONEY智富雜誌》