【嚟緊炒D乜】三一國際熱炒創逾七年高位 待高位整固望突破5元

三一國際(00631)為礦山和物流裝備製造商,業績穩步上揚,本周五(3日)股價創出2012年年中以來新高。筆者估計該公司股價在高位整固後,初步可升上5.1元,即往績市盈率達23倍水平。招商證券上月底發表報告,三一國際目標價為5.47元。

中國工程機械業料續受惠政策優勢。圖為2018年國務院總理李克強(前排右二)視察三一集團(三一國際官網截圖)

三一國際以兩個按產品劃分的業務單位營運,分別為礦山裝備分部和物流裝備分部。礦山裝備分部從事生產和銷售煤炭機械、非煤掘採、礦用車輛及配件以及提供相關服務,產品可分為煤炭機械和非煤掘採、礦用車輛兩大類。煤炭機械產品包括巷道掘進設備(各種全岩及半煤岩掘進機、掘錨護一體機)及採煤設備(採煤機、液壓支架及刮板輸送機等)。非煤掘採產品包括工程隧道掘進機、採礦機。礦用車輛(機械傳動自卸車、電動輪自卸車)和寬體車等產品。物流裝備分部從事生產及銷售集裝箱裝備、散料裝備、通用裝備及配件以及提供相關服務。產品包括大型港口設備產品(岸邊龍門起重機等)、小型港口設備產品(正面吊、堆高機等)、散料裝備(抓料機、高架吊等)和通用裝備(重型叉車、伸縮臂叉車等)。三一國際約60%的收入來自礦山裝備分部。

推新產品帶動盈利

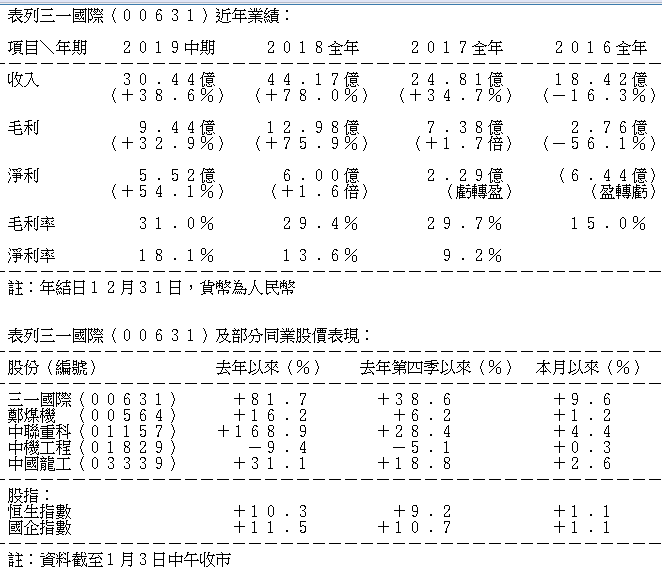

三一國際2019年業績表現良好,經營效率不斷改善。2019年第三季的收入增長12.9%至13億元(人民幣.下同),毛利率由去年同期的24.5%上升至29.6%,截至2019年首九個月的毛利率於是上升至30.6%。2019年第三季的稅前利潤和純利分別增長58.3%及55.3%,至2.7億元及2.4億元。增長歸功於多項新產品投入市場,例如SKT90S寬體車的銷售增長帶動礦用車輛銷售較去年同期增長約300%,煤機產品、礦用車輛及小型港口設備國際銷售大幅增長,控制成本得宜等。

三一國際2019年第三季的業績承接了上半年的向好趨勢。該公司上半年純利增長54.2%至5.5億元。該公司的收入增長38.6%,毛利率較去年同期下跌1.3個百分點至31%。毛利率下跌可能與運輸成本入帳方式改變有關。運輸成本從2019年上半年開始從銷售及分銷成本中轉入銷售成本,而該公司的海外銷售在2019年上半年大幅增加,佔總收入的比例上升了5.5%個百分點至20.3%,銷售成本於是增加41.3%。該公司另行公布了剔除存貨減值撥備但包括運輸成本的毛利率,較去年同期上升3.1個百分點至30.5%,上升主要由於該公司的工藝流程有所改進,掘進機、綜採產品、正面吊、堆高機等產品的成本控制成效顯著。該公司的收入及其他收入及收益分別增長38.6%及24.2%,足以抵銷研發費用大增145.5%的影響。該公司的其他收入及收益上升,是政府補貼、利息收入及理財產品公允值收益增加所致。

成功拓展海外業務

根據招銀國際早前出版的研究報告,中國建築工程機械業在2020年會繼續受惠於排放控制政策收緊和有利的基建項目融資政策,而且國內領先品牌具有持續增強的競爭優勢,有力取代進口產品並把握海外機遇。筆者認為上述有利因素同樣適用於三一國際。三一國際目前拓展海外業務成功,而該公司增加研發費用,就是旨在使產品可以配合國內煤炭業加速推行智慧化、無人化及綠色高效開採的趨勢。該公司最近與同系公司三一集團合資成立三一機器智能,從事自動化及智能化裝備開發、製造及銷售,出資額為3250萬元,佔65%權益,有利於該公司加快研發具備感知、分析、自主決策及自動控制等智能化技術的裝備,借助三一集團技術優勢,實現技術共享及保護相關技術成果,並加快該公司智能化、無人化、電動化技術的研發,提升綜合競爭力及智能製造水平。

上市公司鄭煤機(00564)同樣從事煤炭機械製造業務,2019年首三季的煤機業務收入增長17.8%至約68億元,煤機業務淨利潤增長88.5%至11億元,但該公司目前最主要的收入來源其實是汽車零部件業務,整體收入和利潤均受該業務拖累。如果投資者看好煤機製造業務,不宜同時分散投資於鄭煤機。

撰文:韋健士