《嚟緊炒D乜》維達業績增長理想 趁低開始吸納

本周全球投資市場陷入恐慌,股市不斷下試低位,待市場喘定後,投資者不妨留意績優股維達國際(03331)。維達國際為生活用紙產品及個人護理產品製造商,產品主要在中國、香港和馬來西亞銷售,2019年業績非常理想。除非供應鏈和產品銷售受疫情影響而中斷,否則維達國際產品不愁銷路,業績可望持續增長。

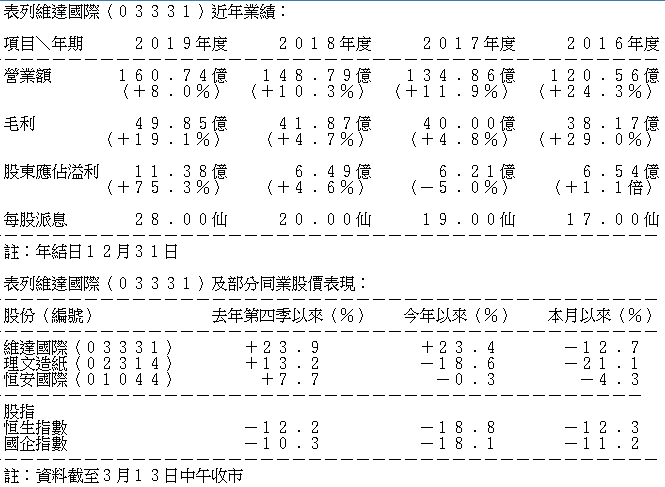

維達國際(03331)業績理想,受惠於木漿價格下跌和產品組合改善(維達國際官網截圖)

盈利急升75% 市佔率增

維達國際2019年業績理想,收入僅上升8%,但毛利和純利增長分別達到19.1%和75.3%。末期股息從0.14元增加至0.21元。

該公司業績理想,受惠於木漿價格下跌和產品組合改善。該公司82%的收入來自紙巾產品,比重與上年度相若,但由得寶、維達立體美、多康等品牌產品和濕紙巾組成的高檔產品組合,佔紙巾銷售額的百分比達到24.5%,較兩年前的13.1%顯著提高。紙巾產品的毛利率上升3.8個百分點至31.4%。維達與得寶的品牌與其他品牌合作推出限量版產品,得寶品牌邀請知名藝人擔任產品中國代言人都有助提高產品銷量。根據凱度消費者指數,該公司於2019年在中國紙巾市場的佔有率持續領先。多康品牌產品分別成為北京大興國際機場及新加坡樟宜機場(四號航站樓)的合作夥伴,成功拓展高檔商用客戶市場。

維達國際的個人護理產品包括失禁護理產品、女性護理產品和嬰兒護理產品。個人護理產品的毛利率下跌1.3個百分點至29.1%,分部溢利率則為6.6%,較紙巾產品的11.6%為低。分部業績溢利率顯示相關中國業務仍然處於發展初期。該公司表示,失禁護理產品在中國內地市場表現令人滿意,Libresse品牌的女性護理產品在馬來西亞居於市場領導地位,並且在中國市場重新推出。東南亞是該公司的嬰兒護理業務的主要市場。

木漿價格周期料處於低水平

維達國際經營溢利上升53.9%至約15.7億元,受惠於毛利率改善。該公司的純利增長75.3%至11億元,同時受惠於利息開支減少6.3%和實際稅率下降1.6個百分點。

維達國際前景值得看好。該公司預期木漿價格已達到周期的最低水平,於2020年不大可能反彈。根據凱基證券2月初的報告,維達國際的低價木漿存貨可供半年使用,即使木漿價格因疫情或木廠罷工而突然上漲,短期影響有限。該公司致力推廣高檔產品,毛利率不易受到惡性價格競爭影響。該公司2019年的業績顯示,該公司來自電子商務銷售的收入大增,由佔總收入的25%上升至29%,在目前疫情肆虐的情況下,可能有利維持銷售表現。該公司已於馬來西亞設立東南亞地區總部,並且興建新生產設施,建成後將支持東南亞超過25個市場的產品銷售。預料東南亞的銷售將會增加。

湖北以外廠房2月開始復產

疫情對生產和銷售均有影響。自疫情爆發以來,紙巾產品成為了市民搶購的產品。維達國際產品應該不愁銷路,疫情更可能推動濕紙巾產品銷售上升。根據凱基證券3月初的報告,維達國際的湖北廠房受疫情影響而停產,但其他廠房於農曆新年後已於2月初開始恢復生產。

儘管維達國際業績理想,展望樂觀,但股價難免受到市場氣氛影響,本周五(13日)下跌至1個月的低位17.02元然後反彈。該價格接近該公司股價從今年的升浪回調61.8%的價位17.27元。該公司的股價在250天線的水平15元應該有強大支持。投資者不妨在15至17元的水平開始吸納。

撰文:韋健士