【嚟緊炒D乜-友邦】中國業務強勁跑贏同業 趁低吸納待首季數據

26/04/2018

友邦保險(01299)在2月份公布截至2017年11月30日止的年度業績後,各大行對其業務前景看法有異,但對於中國保險市場增長潛力這一點無有懷疑。隨著中國加快開放金融保險行業的消息陸續公布,多間大行隨即唱好料友邦最受惠於相關政策,友邦股份於本月11日更一度破頂高見72.1元,惟及後因港股受貿易戰消息影響而跟隨回落。先不論外圍因素影響,友邦的中國業務持續增長,本港及多個亞洲市場亦見復甦,相信能在2018年度上半年的業績反映出來,股價有望再度尋頂。

以市場分布來看,香港仍是友邦(01299)最大業務所在地 (資料圖片)

去年新業務價值增長27.7%

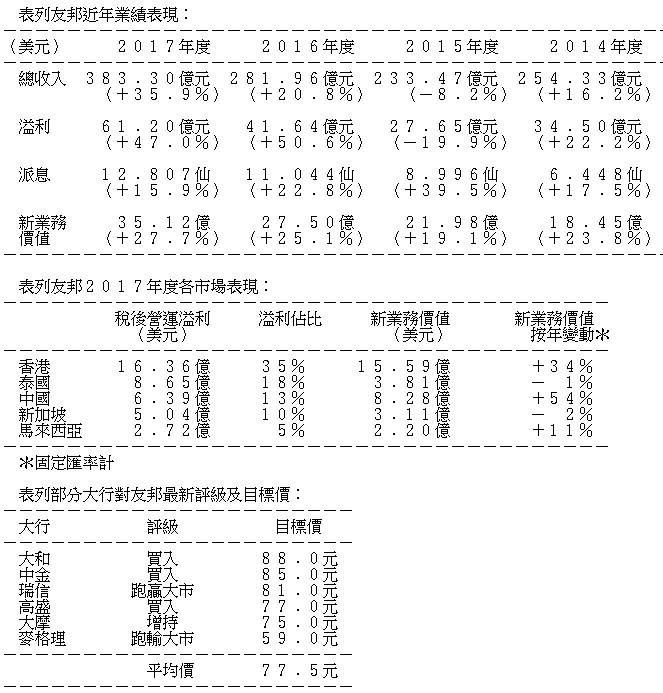

友邦截至2017年11月30日止的年度溢利61.2億美元,按年增47%;每股盈利0.51美元,末期息分派每股74.38港仙,按年亦增16.7%。業績報告中亦公布了多項重要指標數據,當中新業務價值(VNB)增長27.7%至35.12億美元,升幅稍勝市場預期的27.3%;年化新保費(ANP)則上升18.9%至60.92美元;內涵價值(EV)營運溢利增長則達19%至69.97億美元。

以市場分布來看,香港仍是友邦最大業務所在地,2017度稅後營運溢利錄16.36億美元,佔比達35.2%;泰國及中國位列第二及三,佔比分別為18.6%及13.8%。

兩大策略抵禦中國市場短期逆風

中國市場方面,成為友邦業務增長的主要動力,2017年度中國市場的新業務價值增幅最大,按年增54.5%至8.28億美元。中國的中產人口及收入持續增長,有助支持整個中國保險市場發展。

中國保險業前景向好的同時,市場競爭亦大,但友邦明確定位有助其於同業中跑出:(i)在內地市場主打純保險產品,集中於市場較成熟的產品有助長遠發展;(ii)深化營銷員策略及對營銷員培訓,亦利用保險科技一台平令營銷渠道更多元化。

友邦將於5月4日公布今年首季度新業務價值增長數字。本月初大和研究報告中指出,友邦中國公布今年首兩月數據表現造好,毛保費按年增長43%,同期中國整體壽險行業跌24%。以上數據顥示,友邦在中國市場的清晰獨特定位,有助其抵禦短期行業逆風,甚至趁機搶奪市佔率,相信亦能在即將公布的首季新業務價值數字中反映出來。

外資持股上限放寬 贏在起跑線

過往外資保險公司打入中國市場,除特別個案外,一律只可以合資方式營運,但中國保監會去年公布的「134號文件」顯示,外資持股五年後不設上限,外資公司可在中國100%獨資營運。

友邦的中國壽險公司現時由其100%持股,政策實施後難免會增加與其他外資公司的競爭。然而,即使政策讓外資公司增持中國合資保險公司股份,亦需要中資股東願意出售股權才成事,現時中國保險業前景佳,中資公司出售股份的意欲相對低,政策實施後外資仍需花大量時間才可追上友邦現已實現的全資持股方式。因此,友邦可謂「起跑較快」,加上自身的跨境服務能力及於亞洲市場相較成熟的經營,進一步擴展中國內地的銷售渠道,有利長遠發展。

香港新業務價值佔比高達42%

友邦在中國內地市場增長雖最快,但香港仍是其最主要市場,2017年度香港新業務價值增長34.3%至15.59億美元,佔比達42%,較中國市場的新業務價值仍高88%;香港市場去年下半年度較高利潤率的保障和儲蓄產品的銷售表現尤為向好。

友邦去年上半年度在零售獨立財務顧問渠道特別強勁的帶動下,香港新業務價值增長幅度超乎市場預期達54%,下半年的表現雖回復正常化,但仍有17%的增長。雖然本港市場增長,無疑來自內地訪港旅客對長期保障及儲蓄產品的需求,但近年本地保險市場見復甦,去年度來自本地市場的新業務價值增長達20%。

大馬市場穩增 泰國星洲見復甦

除中港兩地市場外,友邦業務還覆蓋亞太區內其他16個市場,包括泰國、新加坡、馬來西亞、菲律賓等,當中馬來西亞及新加坡市場去年度新業務價值佔比分別約6%及8%。友邦馬來西亞新業務價值增長11.1%,達2.2億美元。新加坡市場全年雖然下跌2%,但下年度已按年升7%,比上半年按年跌11%已大為改善,總體開始見復甦跡象。

友邦泰國市場市場方面,去年度新業務價值減少約1%至3.81億美元。友邦泰國近年改革以市場為主導的代理團隊,不少分析認為當地市場已見復甦跡象;加上去年10月與Bangkok Bank就建立新的15年銀行保險夥伴關係達成協議,相信能成為推動今年上半年業績表現。

大和上望88元 瑞信看81元

友邦將於5月4日公布2018年首季度經營數字,瑞信及大和等多間大行亦看好其新業務價值增長,分別預測為增長21%及24%,較市場綜合預測升幅16%為高。瑞信預料,友邦中國業務有力跑贏國內同業,首兩月的保費增長達43%;而在首季度業務穩固及匯率因素利好下,將集團盈測調高3%,目標價由77元升至81元,評級維持「優於大市」。

大和料友邦首季度增長主要來自中國市場,中國放寬外資入股金融機構,並成為友邦股價催化劑,故維持「買入」投資者評級,屬行內金融股首選,目標價維持88元不變。

友邦股價自高位回吐壓力不大,加上首季度經營表現惹來憧憬,故走勢上在68元水平買入風險不大,可博再上試歷史高位72.1元,若成功衝破,可向各大行最新目標平均價77.5元進發。

撰文:李靜儀

獨家優惠【etnet x 環球海產】用戶專享全場95折,特價貨品更可折上折。立即使用優惠代碼【ETN1WWS】,選購五星級酒店級海鮮► 立即瀏覽